2020.02.24. 07:00

Márciustól beköszönt az azonnali banki átutalások új világa

Az eredetileg 2019 júliusára tervezett indulás csúszását követően, március másodikán vélhetően valóban beköszönt az azonnali banki átutalások új világa.

Fotó: LI

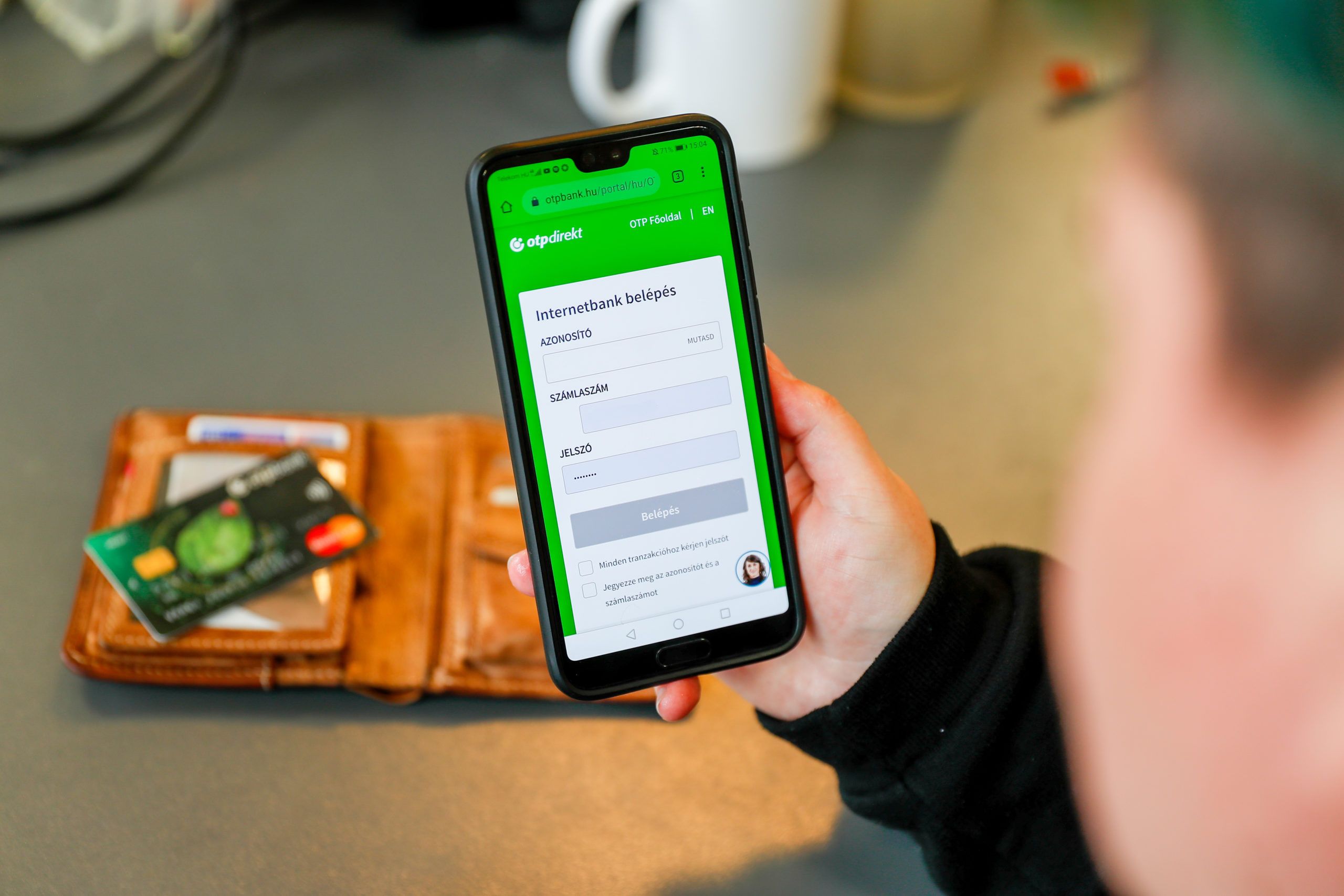

Március 2-át követően az átutalt összeg nagyjából olyan gyorsan érkezik meg a címzetthez, mint amilyen gyorsan egy e-mail, egy chat üzenet vagy egy SMS célba ér. Ez igaz lesz a munkabérünkre éppúgy, mint bármely banki átutalásra. Az azonnali fizetési rendszer (AFR) bevezetése jelentős lépés lesz az elektronikus pénz egyenrangúsága felé vezető úton, amelynek végén a gyűrött bankóköteg és annak digitális kulcsa egyenrangúvá válik. Persze csak ott, ahol az átláthatóság nem jelent gondot.

Kiberbiztonság

Az Európai Kiberbiztonsági Központ szakemberei többek között az INTERPOL, az Europol, a Nemzeti Bűnüldözési Ügynökség és az Európai Bank kiberbiztonságért felelős szerveivel működnek majd együtt. A Mastercard először hoz létre ilyen központot Észak-Amerikán kívül, cég európai székhelye ad majd otthont.

Az MNB tájékoztatója alapján az AFR bevezetése előtt a bankközi átutalások csak munkanapokon és csak 7 és 17 óra között teljesültek, átlagosan pár óra átfutási idő alatt. Az új rendszerben a 10 millió forint alatti, elektronikus úton indított forintátutalások az év minden napján, 0–24 óráig teljesülnek, méghozzá 5 másodpercen belül. Fontos tudni, ezentúl nemcsak a számlaszám, hanem az e-mail-cím, a telefonszám vagy az adószám vagy adóazonosító jel ismeretében is lehetővé válhat az azonnali fizetés.

Az AFR forradalmi hatását Bartha Lajos, az MNB pénzügyi infrastruktúrákért és bankműveletekért felelős ügyvezető igazgatója a bankkártyás fizetés megjelenéséhez hasonlította. Kiemelte továbbá, hogy az AFR bevezetését az Európai Unió 2019. szeptember 14-én életbe lépett második pénzforgalmi irányelve (PSD2) nyílt bankolással kapcsolatos rendelkezései tették lehetővé, amelyek a versengő szolgáltatók hadát engedték be a piacra.

A PSD2 tulajdonképpen csupán az előtt nyitotta meg a lehetőséget, hogy harmadik fél is hozzáférhessen az egyes bankszámlák pénzmozgásait rögzítő banki adatokhoz. Innentől a lehetséges szolgáltatók között beindult a verseny, hogy átutalási megbízásainkat ki juttatja el gyorsabban a célbankhoz. E versengés tart a jelenlegi öt másodpercen belüli, gyakorlatilag azonnali átutaláson túl olyan további szolgáltatásoknál, mint a céges bankszámlák pénzmozgásainak automatikus és azonnali lekönyvelése.

Ahogy a bankkártyás fizetés megjelenése alkalmat teremtett a szerződött szolgáltatókon túl a nem kívánt harmadik fél, a csaló beavatkozására is, úgy e veszély fennáll az azonnali átutalások esetében is, figyelmeztetnek a szakértők. Ahogyan azonban a bankkártyás csalások fokozatosan visszaszorultak, az új piacon érdekelt IT szolgáltatók sora is gőzerővel dolgozik azon, hogy szolgáltatásaik megbízhatóságának érdekében, a visszaélések elvi lehetőségét a nullához közelítsék.

Ezzel együtt azonban, a számlatulajdonosoknak is fokozott elővigyázatossággal kell kezelniük az azonnali átutaláshoz regisztrált személyes adataikat, illetve kiválasztaniuk a tranzakciót lebonyolító szolgáltatókat.

A pénzügyi terület a bűnözők célpontja

„A pénzügyi területen működő cégek mindig is a kiberbűnözők kedvenc célpontjai lesznek, hiszen nagy mennyiségű személyes és pénzügyi adatért felelünk” – mondta Javier Perez, a Mastercard európai elnöke. „Kulcsfontosságú kérdés, hogy a kiberbiztonságban érintett piaci szereplők összefogjanak, megosszák tapasztalataikat, tanácsokkal segítsék egymást. Az Európai Kiberbiztonsági Központ ezt a párbeszédet hivatott tovább erősíteni, a célunk pedig az, hogy legyen szó akár vállalkozásokról, akár a felhasználókról, mindenki biztonságban érezze magát az online információcsere során” – tette hozzá. A most megalakuló központ létrehozásával jelentősen lerövidíthetők a kommunikációs folyamatok.